Resumen de información privilegiada

- La computación cuántica se está trasladando del laboratorio a las aplicaciones del mundo real, lo que requiere un ecosistema completo de desarrolladores, proveedores de infraestructura y tecnologías habilitadoras más allá de los avances en el diseño de qubits.

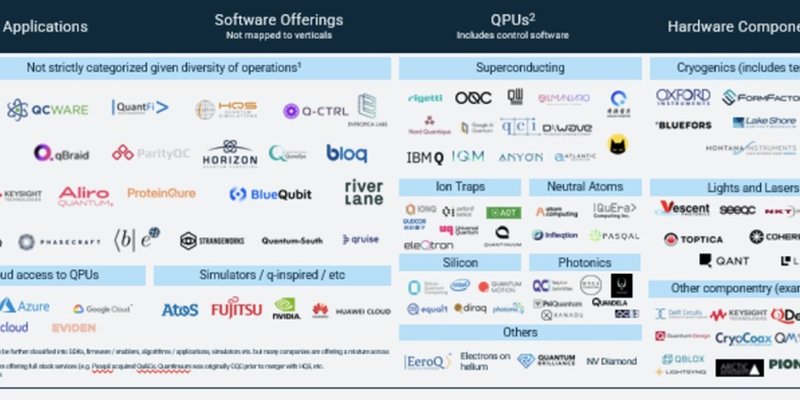

- El mapa de mercado de proveedores de Quantum Insider clasifica a los actores clave en aplicaciones, software, procesadores cuánticos y componentes de hardware, lo que refleja la diversidad y complejidad de la creciente industria cuántica.

- Si bien están surgiendo aplicaciones cuánticas en las finanzas, los productos farmacéuticos y la logística, la adopción generalizada del negocio sigue siendo incierta debido a los desafíos continuos en la escalabilidad del hardware y la integración del software.

La computación cuántica se está trasladando del laboratorio al mundo real, gracias a los avances en hardware, software y aplicaciones. Pero el escalado de las tecnologías cuánticas requiere algo más que avances en el diseño y el número de cúbits: exige un ecosistema cohesivo de desarrolladores, proveedores de infraestructura y tecnologías habilitadoras.

Simplemente no hay forma de que la industria crezca sin estos actores.

El mapa de mercado de proveedores de alto nivel de Quantum Insider ofrece una visión estratégica de este panorama en evolución, identificando a los actores clave en cuatro segmentos principales:

- Aplicaciones cuánticas: soluciones específicas de la industria para finanzas, productos farmacéuticos, logística y más.

- Ofertas de software: plataformas, herramientas y simuladores para la programación cuántica y el desarrollo de algoritmos.

- Unidades de procesamiento cuántico (QPU): proveedores de hardware cuántico superconductor, de trampa de iones, de átomo neutro y fotónico.

- Componentes de hardware: criogenia, láseres y subsistemas críticos que permiten operaciones cuánticas.

Este mapa captura la diversidad y complejidad del mercado cuántico, pero representa solo una fracción del ecosistema completo. Quantum Insider rastrea activamente a más de 2.000 empresas, proporcionando inteligencia de mercado que va más allá de una visualización de una sola página.

El auge de las aplicaciones cuánticas

La computación cuántica no es solo una actividad académica, sino que está comenzando a resolver problemas del mundo real. Aunque todavía se encuentran en las primeras etapas, están surgiendo aplicaciones de potencia cuántica en todos los sectores:

- Finanzas: modelado de riesgos, optimización de carteras y detección de fraudes.

- Productos farmacéuticos: descubrimiento de fármacos y simulación molecular.

- Cadena de suministro y logística: optimización de rutas y asignación de recursos.

- Ciencia de los materiales: innovaciones en el diseño de nuevos materiales y almacenamiento de energía.

Las empresas clave que impulsan estas aplicaciones incluyen Multiverse Computing y QC Ware enumeran las aplicaciones financieras entre sus fortalezas, mientras que Qubit Pharmaceuticals y ProteinQure se centran en el descubrimiento de fármacos con tecnología cuántica. Mientras tanto, Aliro Quantum y ParityQC se encargan de la logística y la criptografía.

A pesar de estos avances, las aplicaciones cuánticas siguen dependiendo en gran medida del hardware subyacente. Hasta que los procesadores cuánticos alcancen una mayor fiabilidad y escalabilidad, muchas de estas soluciones funcionarán como algoritmos híbridos cuántico-clásicos, ejecutándose en simuladores cuánticos y QPU en fase inicial.

Software: la capa que conecta a los usuarios con la energía cuántica

La complejidad de la computación cuántica exige una capa de software robusta para cerrar la brecha entre el hardware y los usuarios finales. Este segmento incluye:

- Control cuántico y mitigación de errores: garantiza operaciones de qubits estables y confiables.

- Plataformas de programación cuántica: simplificación del desarrollo de algoritmos.

- Acceso en la nube a QPU: proporciona acceso remoto al hardware cuántico.

- Simuladores y emuladores cuánticos: permiten que las máquinas clásicas imiten el comportamiento cuántico.

Los actores clave en este espacio incluyen Q-CTRL, Riverlane y Quantinuum, que se centran en el software de control cuántico, mientras que Classiq y StrangeWorks ofrecen plataformas para el diseño de algoritmos. AWS, Azure y Google Cloud proporcionan acceso directo en la nube a las QPU, lo que democratiza la computación cuántica para empresas e investigadores.

Hardware cuántico: arquitecturas que compiten entre sí y líderes del mercado

En el núcleo de la cadena de suministro cuántica se encuentran las Unidades de Procesamiento Cuántico (QPU), donde las empresas compiten para desarrollar computadoras cuánticas escalables y tolerantes a fallos. El mercado se divide en varias arquitecturas que compiten entre sí:

- Qubits superconductores: IBM, Rigetti, D-Wave, circuitos cuánticos, IQM, sistemas Anyon

- Trampas de iones: Quantinuum, IonQ, EleQtron, Alpine Quantum Technologies (AQT)

- Átomos neutros – QuEra Computing, Infleqtion, Pasqal

- Qubits basados en silicio: diraq, equal1, movimiento cuántico

- Qubits basados en fotónica: PsiQuantum, Xanadu, Quandela, ORCA Computing

Cada tecnología tiene fortalezas y debilidades. Los qubits superconductores lideran actualmente la adopción comercial, con la red cuántica de IBM proporcionando la mayor base de usuarios. Los qubits de trampa de iones y de átomos neutros ofrecen mejores tiempos de coherencia, pero se enfrentan a desafíos de escalabilidad. La computación cuántica fotónica, respaldada por PsiQuantum y Xanadu, tiene como objetivo superar otros métodos con arquitecturas compatibles con la fibra óptica.

Ningún enfoque ha resultado ser el claro ganador. Lo más probable es que coexistan diferentes tipos de hardware cuántico en un ecosistema de computación híbrida, al igual que la combinación actual de CPU, GPU y TPU.

El papel fundamental de los componentes de hardware

La computación cuántica depende de una vasta cadena de suministro de componentes de hardware especializados. A diferencia de las computadoras clásicas, que dependen de la fabricación madura de semiconductores, las máquinas cuánticas requieren criogenia, láseres de precisión y electrónica de control personalizada.

Entre los principales proveedores de hardware se encuentran:

- Criogenia y pruebas: Oxford Instruments, Bluefors, ICE, FormFactor, Montana Instruments

- Láseres y óptica: Vescent, SEEQC, Toptica, Coherent, QANT

- Electrónica de control y procesamiento de señales: Keysight Technologies, CryoCoax, Qblox, PIONIQ

Sin estas tecnologías habilitadoras, las computadoras cuánticas seguirían siendo construcciones teóricas. Los avances en criogenia y electrónica de control son fundamentales para mejorar la estabilidad, la coherencia y las tasas de error de los cúbits, todos ellos esenciales para la computación cuántica a escala comercial.

Crecimiento del mercado y panorama competitivo

A pesar de los obstáculos técnicos, la inversión en computación cuántica se está acelerando. Los gobiernos, las agencias de defensa y los líderes del sector privado están apostando a que la ventaja cuántica desbloqueará beneficios económicos y estratégicos durante la próxima década.

- Crecimiento de la inversión: la financiación cuántica ha aumentado, con más de 30.000 millones de dólares en inversiones públicas y privadas a nivel mundial.

- Expansión del mercado: se proyecta que la industria cuántica alcance $ 100 mil millones + para 2040, impulsada por los avances en hardware y la adopción empresarial.

- Financiación gubernamental: EE. UU., China y la UE están liderando iniciativas cuánticas nacionales, lo que garantiza que la tecnología cuántica siga siendo una prioridad geopolítica.

Sin embargo, la comercialización sigue siendo un desafío. Es poco probable que las empresas adopten la computación cuántica de forma generalizada antes de 2035, ya que la escalabilidad del hardware y la integración del software siguen siendo obstáculos clave.

El camino a seguir: consideraciones estratégicas para los inversores y las empresas

Para las empresas que evalúan las oportunidades cuánticas, los factores clave a tener en cuenta incluyen:

- Madurez tecnológica: ¿qué arquitecturas cuánticas escalarán primero?

- ¿Cuándo pasarán las industrias de la investigación y el desarrollo cuánticos a los casos de uso de producción?

- Asociaciones de ecosistemas: ¿cómo evolucionará la computación híbrida cuántica-clásica?

Si bien la industria aún se encuentra en una etapa temprana, las empresas con visión de futuro se están posicionando para capturar la ventaja de ser las primeras. Aquellos que inviertan ahora, ya sea a través de financiación directa, asociaciones de investigación o desarrollo de ecosistemas, estarán mejor posicionados para capitalizar los inevitables avances de la computación cuántica.